RILEVAZIONE DEI FATTI DI GESTIONE

I FATTI DI GESTIONE NELLE SCRITTURE ELEMENTARI E IN QUELLE COMPLESSE

RILEVAZIONE DEI FATTI DI GESTIONE

Ogni fatto di gestione viene registrato in una o più scritture dell'azienda.

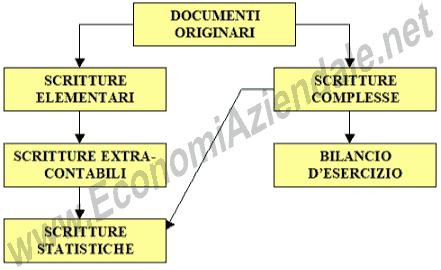

DOCUMENTI ORIGINARI E SCRITTURE ELEMENTARI

Ogni fatto di gestione è comprovato da un documento originario.

Il documento originario costituisce la pezza di appoggio o pezza giustificativa delle successive rilevazioni.

Il documento originario viene rilevato:

- nella prima nota;

- in uno o più registri elementari.

Esempio:

- la fattura di vendita di una merce viene rilevata sul registro delle fatture emesse (un registro obbligatorio ai fini IVA), sul partitario clienti e sullo scadenzario;

- la fattura di acquisto di un prodotto viene rilevata sul registro delle fatture di acquisto (un registro obbligatorio ai fini IVA), sul partitario fornitorie sullo scadenzario.

SCRITTURE COMPLESSE

Se l'operazione costituisce un fatto esterno di gestione viene rilevata anche:

- nel libro giornale;

- nel libro mastro.

Questi registri formano la contabilità generale dell'azienda.

SCRITTURE EXTRA-CONTABILI

Se l'operazione costituisce un fatto interno di gestione può essere annotata anche nelle scritture extra-contabili.

STATISTICHE

Sia i dati provenienti dalla contabilità generale che quelli che provengono dalle scritture extra-contabili, possono essere rielaborati dando vita a delle statistiche.

BILANCIO D'ESERCIZIO

I dati presenti nelle scritture complesse, con adeguate integrazioni e valutazioni, servono per poter compilare, al termine dell'esercizio, il bilancio d'esercizio, cioè il documento che mette in evidenza il reddito conseguito nel corso dell'esercizio e il capitale netto esistente al termine dell'esercizio.

SISTEMA INFORMATIVO AZIENDALE

L'insieme delle scritture di un'azienda, formano, il sistema informativo aziendale.